El pago de utilidades es uno de los momentos más esperados por los trabajadores en relación de dependencia en el sector privado de Ecuador. Este derecho, consagrado en la Constitución y en el Código del Trabajo, representa no solo un beneficio económico adicional, sino también el reconocimiento del esfuerzo conjunto entre empleadores y empleados para generar ganancias durante el año fiscal.

Para el proceso del año 2026, es fundamental entender que las utilidades que se reparten corresponden al ejercicio fiscal del año anterior (2025). Ya sea que usted sea un trabajador que busca conocer cuánto recibirá o un empleador que busca cumplir con la normativa vigente para evitar sanciones, esta guía abarca todo lo que necesita saber sobre el Cálculo de Utilidades en Ecuador 2026.

Conviene no confundir dos cosas: las utilidades laborales (el 15% que la empresa reparte a sus trabajadores, regulado por el Código del Trabajo) y el impuesto a la renta sobre dividendos que la Ley Orgánica de Transparencia Social (vigente desde septiembre de 2025) aplica a las utilidades que las compañías distribuyen a sus accionistas. Esta guía trata el primer caso —el beneficio del trabajador—; quienes además son accionistas deben revisar el apartado sobre el Anexo de Dividendos (ADI) más adelante.

Los tropiezos más caros de este pago no están en la fórmula sino en su aplicación: revise los errores en el pago de utilidades que más diferencias generan.

¿Cómo se calculan las utilidades en Ecuador?

Las utilidades en Ecuador equivalen al 15% de la utilidad líquida que la empresa declaró al SRI en el ejercicio fiscal anterior. Ese 15% se reparte en dos partes: el 10% se divide entre todos los trabajadores en proporción a los días trabajados en el año, y el 5% se reparte entre quienes tienen cargas familiares (cónyuge o conviviente e hijos menores de 18 años o con discapacidad), en proporción a los días trabajados multiplicados por el número de cargas. Para 2026 se reparten las utilidades del ejercicio fiscal 2025.

¿Hasta cuándo se pagan las utilidades en Ecuador en 2026?

La fecha máxima e improrrogable para pagar las utilidades a los trabajadores es el 15 de abril de 2026. El empleador debe depositar el valor dentro de los 15 días posteriores a la fecha en que se determinaron las utilidades; pasado ese plazo, el Ministerio del Trabajo puede imponer multas. El registro del pago en el Sistema Único de Trabajo (SUT) se hace después, entre mayo y julio de 2026, según el noveno dígito del RUC.

¿Necesita aplicarlo en su empresa? Un especialista de Tagline revisa su caso, sin costo.

Conversar por WhatsApp¿Qué son las utilidades y cuál es su base legal?

Las utilidades son un porcentaje obligatorio de las ganancias netas que las empresas privadas deben distribuir entre sus trabajadores. Según la legislación ecuatoriana, el empleador debe reconocer el 15% de las utilidades líquidas a favor de sus trabajadores.

Base Legal

El derecho a las utilidades está previsto en el artículo 97 del Código del Trabajo de Ecuador. Este artículo establece que el empleador o la empresa reconocerá el 15% de las utilidades líquidas. Este porcentaje se divide en dos tramos específicos:

- 10% de participación individual: para todos los trabajadores por igual.

- 5% de cargas familiares: Para trabajadores con cónyuge, conviviente en unión de hecho o con hijos menores de 18 años o con discapacidad.

Es importante destacar que el cálculo se realiza con base en la declaración del Impuesto a la Renta que la empresa presenta ante el Servicio de Rentas Internas (SRI). Si la empresa no generó renta gravable (no obtuvo ganancias), no existe la obligación de distribuir utilidades.

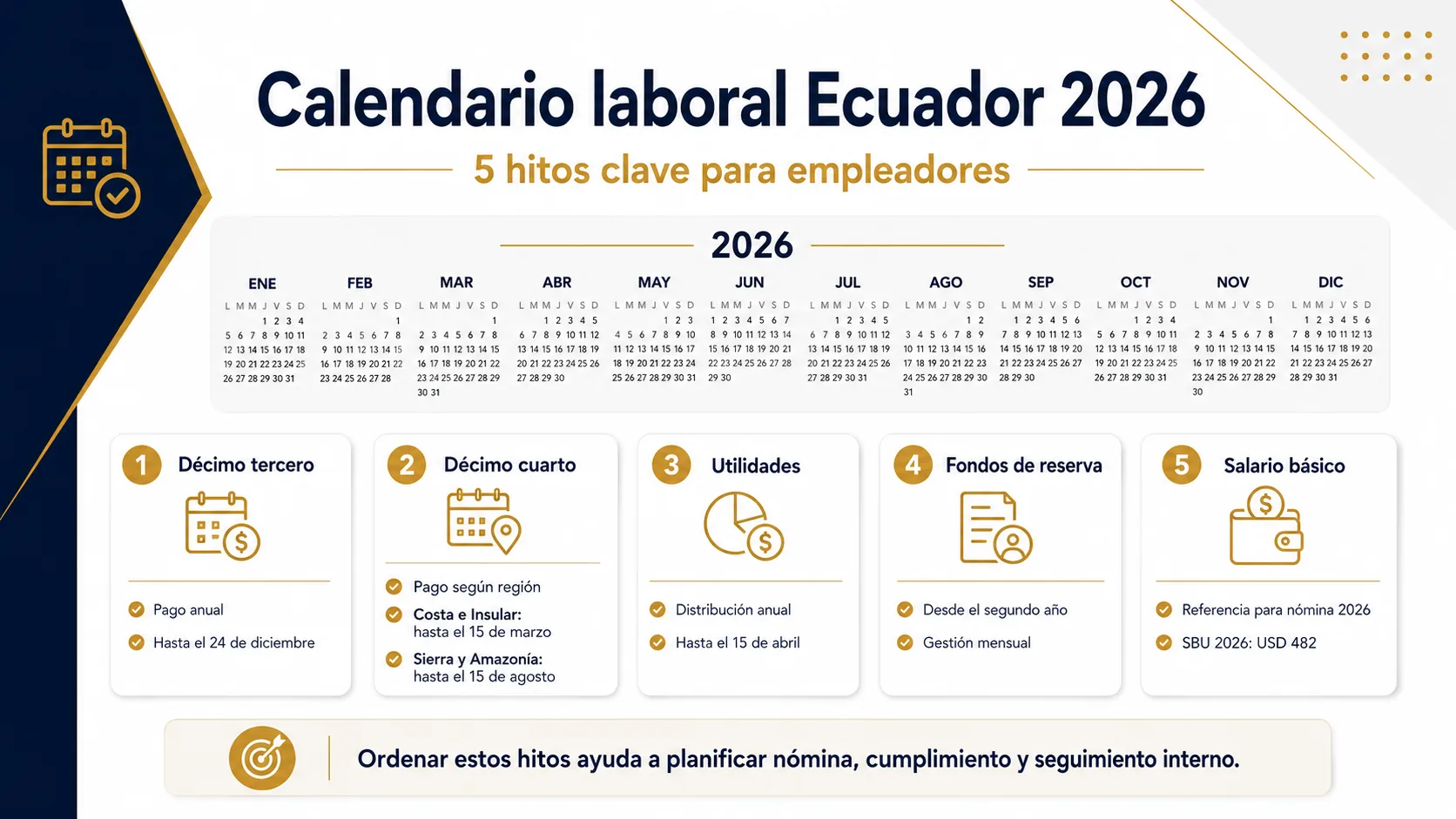

Calendario de Utilidades 2026: Fechas Clave

Para el año 2026, el cronograma se mantiene regido por los plazos tradicionales del Ministerio del Trabajo y del SRI. Es vital marcar estas fechas en el calendario para evitar multas o reclamos tardíos.

Fecha Límite de Pago a los Trabajadores

La fecha máxima e improrrogable para que las empresas depositen o entreguen a sus empleados el valor de las utilidades es el 15 de abril de 2026.

Cronograma del Proceso 2026

- Cierre del ejercicio fiscal: 31 de diciembre de 2025.

- Límite de entrega de Cargas Familiares: Hasta el 31 de marzo de 2026.

- Declaración del Impuesto a la Renta (Empresas): Generalmente se realiza en marzo y abril de 2026, según el noveno dígito del RUC. Una vez declarado, se conoce la base imponible para el reparto.

- Pago a trabajadores: De finales de marzo a 15 de abril de 2026.

- Registro en el Ministerio del Trabajo: El empleador debe registrar el pago en la plataforma del Sistema Único de Trabajo (SUT) generalmente después del pago, con fechas cronogramadas según el noveno dígito del RUC (usualmente entre mayo y junio).

Distribución de Utilidades 2026: Guía Legal y Cálculo del 15% Líquido

El pago de utilidades en Ecuador es un derecho irrenunciable que corresponde al 15% de las utilidades líquidas generadas en el ejercicio fiscal 2025. Según el Código del Trabajo, este beneficio se divide en el 10% para todos los trabajadores y el 5% por cargas familiares registradas. La falta de pago hasta el 15 de abril puede derivar en sanciones severas impuestas por el Ministerio del Trabajo de hasta 20 SBU ($9,640 en 2026).

Calendario Fiscal y Registro de Cargas en el SUT

El proceso exige rigurosidad documental: los trabajadores deben justificar sus cargas familiares hasta el 31 de marzo. Para 2026, el techo máximo individual es de $11,280 USD, calculado sobre el SBU 2025 de $470. Posteriormente, los empleadores deben legalizar el pago en el Sistema Único de Trabajo (SUT) entre mayo y julio de 2026, cumpliendo los plazos del noveno dígito del RUC para evitar multas administrativas y glosas del IESS.

Prescripción del Derecho: ¿Hasta cuándo puedo reclamar?

Según el Código del Trabajo y la jurisprudencia vigente, el trabajador tiene hasta 3 años para reclamar utilidades no pagadas. Este plazo cuenta desde la fecha en que la obligación se hizo exigible (15 de abril de cada año). Pasado este tiempo, el derecho prescribe.

¿Quiénes reciben utilidades y quiénes no?

No todas las personas que trabajan reciben este beneficio. La ley es clara respecto a los beneficiarios.

Tienen derecho a recibir utilidades:

- Trabajadores bajo relación de dependencia: Todos aquellos con contrato firmado y afiliados al IESS que hayan laborado durante el año fiscal 2025.

- Extrabajadores: aquellos que trabajaron en la empresa durante 2025 pero ya no forman parte de ella al momento del pago en 2026. El cálculo se hace proporcional al tiempo trabajado.

- Trabajadores a medio tiempo o en jornada parcial: reciben su parte proporcional.

No tienen derecho a recibir utilidades (o tienen reglas especiales):

- Operarios y Aprendices de Artesanos: Según el Código del Trabajo, los artesanos calificados por la Junta Nacional de Defensa del Artesano no están obligados a pagar utilidades a sus operarios y aprendices (aunque sí a su personal administrativo).

- Personas con Servicios Profesionales (Facturación): Quienes están en modalidad de servicios civiles o profesionales y emiten factura no tienen relación de dependencia; por tanto, no reciben utilidades.

- Pasantes: Los pasantes, conforme a la Ley de Pasantías, no perciben utilidades, ya que reciben un estipendio y no un salario, y su relación es formativa, no laboral.

- Representantes Legales y Mandatarios: quienes tienen la facultad de representar a la empresa y de obligarla (Gerentes Generales, Presidentes). Usualmente no participan del reparto si tienen bonos por productividad que superan las utilidades, aunque esto puede variar según la interpretación estatutaria de la empresa.

Desglose del Cálculo: El 10% y el 5%

Para entender cómo calcular las utilidades en Ecuador, debemos dividir el proceso en dos partes matemáticas.

El 10% (Participación para todos los trabajadores)

Este porcentaje se reparte entre todos los trabajadores (y extrabajadores), sin considerar sus cargas familiares. El factor determinante aquí es el tiempo laborado.

Fórmula del 10%:

- Se toma el 10% de la utilidad neta total de la empresa.

- Se suman los días trabajados por TODOS los empleados de la empresa en el año 2025.

- Se obtiene un "Factor A" dividiendo el monto del 10% entre el total de días trabajados.

- Se multiplica ese "Factor A" por el número de días que trabajó cada individuo.

Ejemplo: quien trabajó los 360 días (año comercial completo) recibe más que alguien que entró a trabajar en julio.

El 5% (Cargas Familiares)

Este porcentaje se reparte únicamente entre los trabajadores que hayan registrado cargas familiares ante la empresa.

¿Qué se considera carga familiar?

- Cónyuge o conviviente en una unión de hecho legalmente reconocida.

- Hijos menores de 18 años.

- Hijos con discapacidad de cualquier edad (deben contar con carné del CONADIS o del Ministerio de Salud).

Fórmula del 5%:

- Se toma el 5% de la utilidad neta total.

- Se calcula el "Factor B". Para esto, se suman los días trabajados de cada empleado multiplicados por su número de cargas.

- El resultado es un coeficiente ponderado que favorece a quien tiene más cargas y más días trabajados.

Para obtener el divisor del 5%, se suman, por cada trabajador, los días trabajados multiplicados por su número de cargas: (días trabajador X × cargas trabajador X) + (días trabajador Y × cargas trabajador Y) + … El monto del 5% se divide entre esa suma para obtener el coeficiente por "día-carga".

Paso a Paso: Ejemplo Práctico de Cálculo (Simulación 2026)

Para visualizar la mecánica del reparto de utilidades, analizaremos el caso de "Ecuador Tech S.A." correspondiente al ejercicio fiscal 2025 (pagadero en abril 2026).

Datos de la Empresa

- Utilidad Neta: $100,000 USD

- 15% a Repartir: $15,000 USD

- 10% Empleados: $10,000 USD

- 5% Cargas: $5,000 USD

Perfil del Colaborador

- Días Trabajados: 360 días

- Cargas Familiares: 3 (Cónyuge + 2 Hijos)

- Estado: Nómina Activa

Desglose de la Operación

1. Cálculo del 10% (Tiempo Laborado)

Se determina el factor dividiendo el 10% total para el total de días trabajados por toda la nómina.

Factor A = $1.00 USD por día.

Monto Individual = 360 días × $1.00 = $360.00 USD

2. Cálculo del 5% (Cargas Familiares)

Se aplica el factor considerando los días laborados en relación con las cargas familiares debidamente acreditadas.

Monto Individual = 3 cargas × $200 (Coeficiente) = $600.00 USD

Nota: Este cálculo es una simulación estratégica. En entornos corporativos, la gestión del 5% requiere una auditoría técnica de cargas familiares para asegurar el cumplimiento legal ante el Ministerio del Trabajo.

Límite en el Monto de las Utilidades (El Techo de los 24 SBU)

Un punto crucial para el 2026 es el límite de pago. Según el artículo 97.1 del Código de Trabajo, existe un techo a la distribución de utilidades equivalente a 24 veces el Salario Básico Unificado vigente.

Límite Legal de Distribución (Cálculo Real 2026)

Para el pago de utilidades a realizarse en abril de 2026, el cálculo del techo máximo (24 Salarios Básicos) se basa estrictamente en el SBU vigente durante el ejercicio fiscal 2025 ($470 USD), conforme a la normativa laboral vigente.

Techo Máximo Individual

Gestión del Excedente Superior a $11,280

Es común que perfiles de alta gerencia o colaboradores con múltiples cargas familiares superen este monto. La normativa es estricta respecto al excedente:

"El empleador actúa como agente de retención. No depositar el excedente a tiempo genera glosas e intereses por parte de la Seguridad Social."

Si el cálculo matemático indica que un trabajador debe recibir $15,000, la empresa solo le pagará $11,280 (el techo de 24 SBU de 2025). El excedente no se queda con la empresa, sino que debe entregarse al Régimen de Prestaciones Solidarias de la Seguridad Social.

Requisitos y Documentación de Cargas Familiares

Para recibir el 5%, la proactividad del empleado es vital.

¿Hasta cuándo presentar las cargas?

Las empresas suelen solicitar la documentación hasta finales de febrero o mediados de marzo de 2026. Sin embargo, legalmente, el trabajador debe justificar sus cargas antes de que se liquide el reparto (es decir, antes de la conclusión de la declaración de renta). Si no entrega los documentos a tiempo, la empresa puede realizar el cálculo considerándolo sin cargas, y el recálculo posterior resulta complejo y, a veces, inviable si el dinero ya se repartió entre los compañeros.

Documentos necesarios:

- Copia de la cédula y de la partida de matrimonio.

- Unión de Hecho: Acta de registro de la unión de hecho en el Registro Civil.

- Hijos: partida de nacimiento (copia) en la que consten los nombres de los padres.

- Discapacidad: carné vigente del CONADIS o certificado del MSP.

Atención con el divorcio: si usted tiene la tenencia de los hijos, cobra el 5% por ellos. Si no tiene la tenencia, los hijos igualmente "generan" el derecho al 5%, pero el cobro suele hacerse a través de quien tiene la tenencia o debe coordinarse según la sentencia judicial de alimentos.

[IMPORTANTE]: Si utiliza plataformas digitales, asegúrese de que el PDF de la partida de nacimiento sea 100% legible y, de ser posible, tenga menos de 3 meses de emisión; aunque la ley no fija caducidad a la partida, las empresas la prefieren actualizada.

Regímenes Especiales: Minería y Petróleo

"No todos reparten el 15%. En sectores estratégicos como la minería y los hidrocarburos, el trabajador recibe el 3%, mientras que el 12% restante se destina a inversión social a través del Estado."

Teletrabajo y Utilidades:

"El tiempo laborado en teletrabajo computa al 100% para el factor de días trabajados. Es vital que las empresas mantengan sus registros de asistencia digitales al día para evitar glosas en el SUT."

Casos Especiales: Cruce con Anexo de Dividendos (ADI)

[ATENCIÓN, ACCIONISTAS Y GERENTES]: Si usted recibe utilidades laborales y además posee acciones de la empresa, tenga cuidado. El SRI cruza automáticamente el Anexo de Dividendos (ADI) con la nómina de utilidades. Reportar el ingreso incorrectamente (ej. como dividendo en lugar de utilidad laboral) puede generar diferencias en la retención del Impuesto a la Renta.

Casos Especiales y Dudas Frecuentes

¿Qué pasa si soy extrabajador?

Si usted salió de la empresa en 2025 (así haya sido en enero), tiene derecho a utilidades proporcionales.

Procedimiento: la empresa tiene la obligación de contactarlo. Sin embargo, en la práctica, las empresas publican un listado en un diario de circulación nacional o en sus redes sociales o en su sitio web. Usted tiene derecho a cobrar ese valor durante un año. Pasado el año, ese dinero se deposita en el Ministerio del Trabajo o en el IESS, según corresponda.

Empresas de Servicios Complementarios (Tercerizadoras / Outsourcing)

Si usted trabaja para una empresa de seguridad, limpieza o catering que presta servicios dentro de otra empresa (usuaria), tiene derecho a las utilidades de su empleador directo (la empresa de seguridad) y, ADEMÁS, a una parte de las utilidades de la empresa usuaria donde prestó el servicio, en caso de que esta última haya generado utilidades. Esto busca evitar la precarización.

Unificación de Utilidades

Si varias empresas comparten procesos productivos, capitales y accionistas, el Ministerio del Trabajo puede determinar que constituyen una sola unidad económica. En este caso, se suman las utilidades de todas y se reparten entre todos los trabajadores del grupo.

¿Qué pasa si la empresa declara $0 de utilidad pero yo sé que vendieron mucho?

Vender no es lo mismo que ganar. Una empresa puede tener ingresos millonarios, pero también gastos igualmente altos. Sin embargo, si usted sospecha fraude fiscal, puede presentar una denuncia ante el SRI o una solicitud de inspección ante el Ministerio del Trabajo. Los trabajadores pueden solicitar, a través de su directiva sindical (si la hay), la revisión de la declaración del impuesto a la renta.

Multas y Sanciones para los Empleadores

El incumplimiento en el pago de utilidades hasta el 15 de abril de 2026 acarrea consecuencias severas para el empleador.

- Multas del Ministerio del Trabajo: El empleador puede ser sancionado con multas de entre 3 y 20 Salarios Básicos Unificados,según el tamaño de la empresa y el tiempo de retraso.

- Intereses: El trabajador tiene derecho a reclamar el pago de los intereses legales por mora correspondientes.

- Denuncias: El trabajador puede acudir al Ministerio del Trabajo para presentar una denuncia. Se citará al empleador a una audiencia de mediación.

¿Cómo denunciar?

El trabajador no necesita abogado inicialmente. Puede acercarse a las inspectorías del trabajo de su ciudad y presentar una denuncia por falta de pago de utilidades. La identidad del denunciante se protege en las etapas iniciales de la inspección general.

Recomendaciones Finales

Para el Trabajador:

- Actualice sus datos: asegúrese de que Recursos Humanos tenga los datos correctos de sus hijos y de su cónyuge antes de marzo de 2026.

- Abra una cuenta bancaria: la mayoría de las empresas pagan por transferencia bancaria. Tener su cuenta activa evita retrasos en el cobro.

- Uso inteligente: Las utilidades son un ingreso extraordinario. Se recomienda destinar al menos el 50% al pago de deudas, el 30% al ahorro o inversión y el 20% al consumo o a gustos personales.

Para el Empleador:

- Planificación financiera: Provisione los montos contables mes a mes para no sufrir desflujos de caja en abril.

- Comunicación: Informe a sus empleados sobre la recepción de documentos de cargas familiares con tiempo de antelación (enero/febrero).

- Legalización: No olvide subir el informe de cumplimiento (Formularios de décimo tercero, décimo cuarto y de Utilidades) a la plataforma SUT del Ministerio para evitar multas administrativas, incluso si ya pagó a los empleados. Si externaliza este proceso, nuestra administración de nómina, IESS y SUT cubre estos cierres anuales.

Conclusión

El proceso de cálculo de utilidades en Ecuador 2026 es un ciclo que requiere transparencia por parte de la empresa y responsabilidad por parte del trabajador al entregar su información. Este ingreso extra dinamiza la economía nacional en abril y representa una oportunidad de alivio financiero para miles de familias ecuatorianas. Mantenerse informado y cumplir con los plazos establecidos es la mejor manera de garantizar que este derecho laboral se ejecute sin contratiempos.

Preguntas Frecuentes (FAQ): Utilidades 2026

Si trabajé solo un mes en 2025, ¿recibo utilidades en 2026?

Sí. Recibe el proporcional a los 30 días trabajados. No hay tiempo mínimo de labores; solo se prorratea.

¿Las utilidades pagan impuestos a la renta?

Sí, pero depende del monto total de sus ingresos anuales. Las utilidades se suman a sus sueldos y a otros ingresos de 2026. Si el total supera la base imponible anual vigente para 2026, la empresa le hará una retención en la fuente sobre ese excedente.

¿Qué pasa si mi hijo cumple 18 años en el 2025?

Si cumplió 18 años durante el ejercicio fiscal, se considera carga por el tiempo transcurrido como menor de edad (fracción del año) o, según interpretaciones más generales de algunas empresas para simplificar, se paga si fue menor de edad en cualquier momento del año fiscal; sin embargo, la norma estricta sugiere proporcionalidad. Si el hijo cumple 18 años antes del 1 de enero de 2025, ya no es una carga (salvo en caso de discapacidad).

¿El bono navideño o los décimos se descuentan de las utilidades?

No. Los décimos (13.º y 14.º) son beneficios sociales independientes. Las utilidades no se pueden descontar ni compensar con otros bonos, a menos que sean anticipos de utilidades firmados explícitamente como tales.

Si la empresa tuvo pérdidas, ¿quién las certifica?

La declaración ante el SRI es el documento oficial. Si la declaración muestra una utilidad o una pérdida de cero, no hay pago.

¿Cuándo es el pago de utilidades 2026?

El pago de utilidades 2026 (sobre las ganancias del ejercicio fiscal 2025) vence el 15 de abril de 2026 para la mayoría de empresas. El registro de la declaración de utilidades en el Ministerio del Trabajo se realiza del 1 al 31 de marzo, y el pago efectivo al trabajador hasta el 15 de abril. Las empresas que declaran su impuesto a la renta en otras fechas ajustan el plazo en consecuencia.

Calculadora de utilidades: cómo estimar el reparto

Una calculadora de utilidades estima lo que corresponde a cada trabajador aplicando la regla legal: el 10% se reparte en partes iguales por días trabajados y el 5% en proporción a las cargas familiares. Para un cálculo exacto necesita la base repartible de la empresa, los días laborados de cada colaborador y sus cargas registradas en el IESS; con esos datos el reparto individual queda determinado sin margen de error.

Ordene la gestión de su nómina con criterio técnico

Un cálculo de utilidades mal aplicado se convierte en un reclamo laboral con intereses. En Tagline acompañamos la administración de nómina, IESS y SUT de su empresa para que cada rubro quede correcto y con evidencia defendible, como parte de una gestión integral de su capital humano.

Conversemos sobre la gestión laboral de su empresa →